反差 裸

反差 裸

作家|睿研科技 裁剪|MAX

开始|蓝筹企业驳倒

汇川时刻是老本阛阓上的明星公司。

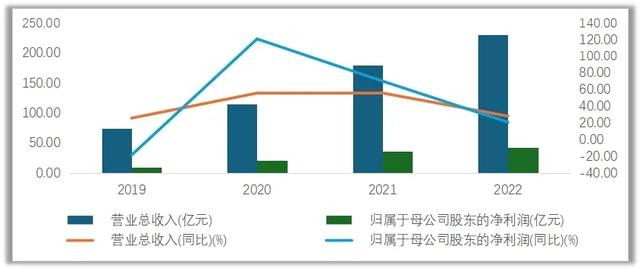

尤其在疫情期间,汇川时刻股价一度飙升了六倍以上,营收从疫情前的73.9亿元进步至旧年的304.2亿元;净利润从疫情前的10.1亿元进步至旧年的47.76亿元,家具市占率也有进步。

而在本年前三季度,汇川岂论是收入端照旧利润端都创下了2020年以来的最低增速,归母净利润增速致使仅为1.04%,大幅低于营收增速。

想要击败西门子的汇川,也难抵周期的波动?

告别高增万古代?

汇川时刻的故事,还要从2000年提及。

彼时,众人互联网泡沫闹翻,通信行业也随之参预酷寒。次年3月份,任正非在《华为的冬天》中提到,这一场采集诞生供应的冬天,也会像它热得东说念主们不睬解通常,冷得稀疏。莫得预感,莫得看重,就会冻死。那时,谁有棉衣,谁就活下来了。

感受到寒意的华为,最终决定“壮士解腕”,以7.5亿好意思元的价钱将旗下华为电气出售给好意思国艾默生公司。

在被艾默生收购后,此前在华为使命的职工也苍狗白衣为外企的金领,在其时阿谁年代的含金量天然无谓多说。关联词,朱兴明却带着一批东说念主辞职下海创业了。

这一举动,不光身边东说念主难以领路,就连异邦东说念主也领路不了。曾有异邦友东说念主问过朱兴明,你在好意思国公司当高管年薪高达几百万,为什么还要创业?

但是在朱兴明看来,我方创业的原因弥散充分。领先,中国有泥土,一定会成为继好意思国、欧洲、日本后的第四个自动化大阛阓;其次,中国有需求,其时中国正在资格从仿造到自主制造跃升的阶段,一定会给以优秀的原土零部件分娩商大都的契机;终末,资源有保证,朱兴名我方36岁创业,此前在华为电气和艾默生的使命资格不是白混的。

汇川创立之初,公司惟有VF截止姿色的变频器这一项时刻,而外资却靠更先进的矢量变频时刻把持了国内的自动化阛阓。之后,汇川也攻克了这项时刻,推出了矢量变频器,使得现场装配周期贬低一半。经管了用户痛点,汇川的电梯截止器也随之成为了爆款,借着其时房地产阛阓崛起之势,汇川积贮了弥散的原始老本。

跟着中国变频器的阛阓竞争缓缓热烈,朱兴明意志到淌若不想卷价钱,那就只可打造齐备的工业自动化诞生,说得直白点即是将PLC(可编程截止器)、变频器和伺服系统聚首在沿途,造成概括性家具。这么一来,汇川的家具就不啻停留在驱动层,而是晋升到截止层,徐徐渗入到工业自动化的中枢鸿沟。

在上市后,汇川启动拓展更多家具线,徐徐将业务伸向光伏逆变器、汽车空调、商用车电控、工业电机、传感器等鸿沟,启动在新动力汽车和轨说念交通牵引系统鸿沟小试牛刀,并获取光伏逆变器鸿沟第二的厂商。举座来看,汇川时刻阿谁时期基本走的“入口替代”蹊径,哪个鸿沟被外资品牌所把持,汇川就会尝试在这个鸿沟分一杯羹。

天然,汇川也不是每一步都走得十分正确。2016年,汇川决定铲除光伏逆变器业务,错失了“双碳”风口。朱兴明对此反念念说念,“此次作假骨子上是咱们对时间的见识不清反差 裸,是咱们的决心不够。”

疫情是一个遑急的时候节点,汇川把捏住契机霸占了外资品牌不少的阛阓份额,已毕了功绩的跃升。疫情驾临前的2019年,汇川时刻的营收为73.9亿元,归母净利润为9.52亿元;2022年,汇川时刻的营收为230.08亿元,归母净利润为43.2亿元。

睿研制图:汇川股份疫情前后功绩对比,数据开始:Choice

《蓝筹企业驳倒》了解到为何公司能在疫情期间逆势而上,霸占不少外资品牌的份额?汇川里面东说念主员回话说念,因为疫情期间外企很难作念到及时反映,但是汇川的工程师却睡在办公室,硬生生地从外洋厂商手里夺下不少客户。

不外,疫情末端后,宏不雅经济疲软,重复汇川不少业务鸿沟发生价钱战,导致本年前三季度汇川的归母净利润增速仅为1.04%,远低于营收增速26.22%,亦然近五年来最低水平。

当今来看,下流价钱战涓滴莫得缓解的迹象,汇川要告别高增万古代了吗?

从蓝海到红海

经过多年的发展,汇川时刻已造成工业自动化、聪慧电梯、新动力汽车及轨说念交通四大板块业务,但是从当今情况来看有些板块业务在短期内或多或少际遇了些阻止。

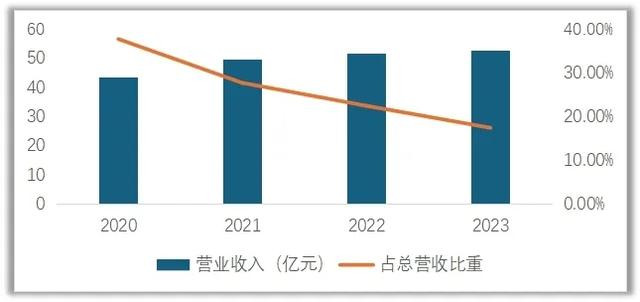

先来说说汇川起家的电梯板块。连年来房地产好意思满面积无间同比下滑,政策实施的老旧小区矫正拼凑造成一定相沿,但无法转换电梯阛阓早已转换为存量阛阓的事实。

而况,电梯零部件如电梯截止系统、东说念主机界面、门系统、截止柜、线缆线束、井说念电气等鸿沟,都已有锻练的供应商。外资电梯品牌基本会接受老牌外资零部件供应商,国内品牌也都有绑定的供应商,汇川时刻想霸占敌手的份额很难。

2020年到2023年,汇川时刻电梯板块营收离别为43.44亿元、49.67亿元、51.62亿元、52.91亿元,占总营收比重从37.74%下跌到了17.39%,为公司带来的增量功绩孝敬越来越小。

空姐大乱交

睿研制图:汇川时刻电梯业务营收情况,数据开始:公司公告

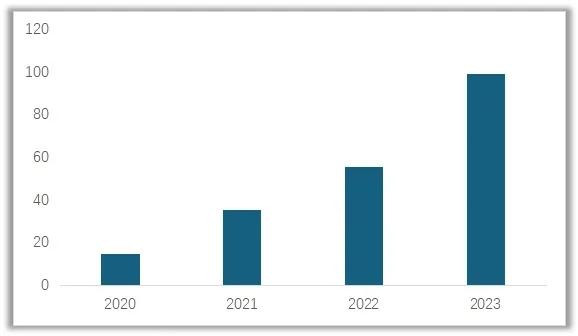

再来说说新动力汽车和轨说念交通板块,由于轨说念交通业务占比拟小,公司在袒露时将二者调和进行袒露,咱们主要看新动力汽车鸿沟。汇川在该鸿沟主要提供电驱系统(电机、电机截止器、电驱总成)和电源系统(DC/DC、OBC、电源总成)关系家具。连年来,新动力汽车产业的快速发展,带动了上游电驱、电源产业链的发展。汇川的新动力汽车和轨说念交通板块营收从2020年的14.54亿元飞腾至99.2亿元。

睿研制图:汇川时刻新动力汽车&轨说念交通业务贸易收入情况 数据开始:公司公告

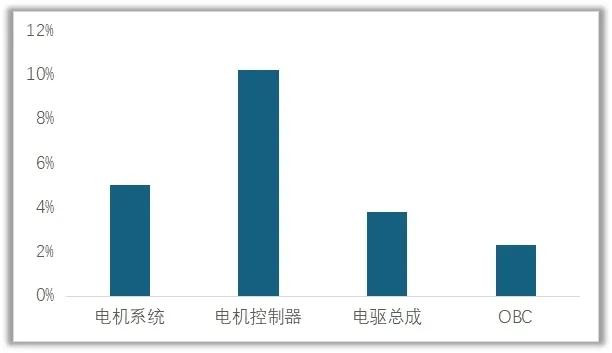

从阛阓份额来看,由于连年回电驱和电源系统行业供应商缓缓锻练,如特斯拉、长安、蔚来等车企在部分板块会接受自供,留给每家供应商的阛阓并未几,汇川时刻的几款家具份额都在10%以下,难以幸免价钱战的困扰。改日该鸿沟功绩能否无间增长,主要还得看下流新动力汽车的销量能否进一步增长。

2023年底,汇川股份在新动力汽车鸿沟关系家具阛阓率情况 数据开始:NE时间

从本年7月份启动,新动力汽车的渗入率依然跳动50%。一般来说,当一个产业渗入率占到总共阛阓50%的时候,意味着该产业行将告别高速发延期,之后产业鸿沟的增速会大幅放缓,接近于锻练产业的发展款式。

关于汽车产业来说,亦然如斯,毕竟燃油车仍会保有一定的阛阓份额。这也就意味着,新动力汽车板块能为汇川时刻带来的增量功绩孝敬,会越来越小。

最自后说说汇川的工业自动化,近几年发达十分可以。如上文所说,疫情以来,依靠快速反映、提供高性价比的家具,汇川霸占了外资品牌不少阛阓份额。同期,自动化有些细分鸿沟阛阓竞争热烈,小企业的出清使得行业资源向汇川这么的头部贴近。

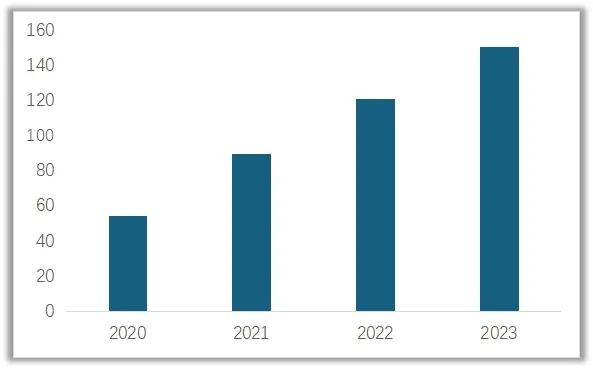

受益于此,汇川时刻的工业自动化业务从2020年的54.38亿增长到2023年的150.38亿元。尤其在旧年阐发睿工业统计数据,2023年中国工业自动化阛阓鸿沟2910亿元,同比下跌1.8%。在行业低迷的情况下,汇川时刻的工业自动化业务营收在旧年还已毕了24.17%的增长,十分不易。

汇川时刻通用自动化家具营收情况,数据开始:公司公告

汇川的下一个糟塌口在那处?

既然电梯阛阓饱和、新动力汽车业务太卷、工控宏不雅环境改悔,那么汇川想要功绩更进一竿,出息在哪?

领先,进犯高端化家具,进一步替代搭伙品牌,是汇川能否已毕功绩无间进步的关节。当今,我国工业自动化行业竞争热烈,在高端鸿沟仍然之外资品牌厂商为主。

以PLC(可编程逻辑截止器,用于数字化截止诞生分娩历程)家具为例,汇川和西门子的PLC家具都具备逻辑截止、运算、计时、计数、数据处理等功能,因此在某些特定的场景下,汇川的PLC可以替代西门子的PLC家具。

但是,在波及复杂截止、数据处理、采集通信等方面,汇川的PLC家具无法皆备替代西门子的PLC家具,下搭客户更招供西门子家具的可靠性和泄露性,汇川想要高出还有一定的距离。

之是以西门子难以高出,除了家具自己之外,西门子有着众人时刻维持体系和粗俗的采集通信环境,在家具生态上更优于汇川,亦然其在高端阛阓安身的遑急原因。也就意味着,汇川想要跟搭伙品牌平起平坐,在进步家具劳动智力的同期要搭建起家具的生态体系,进一步从家具驱动变为经管有盘算驱动款式。

其次,通过并购扩大鸿沟,关于汇川来说亦然一条性价比很高的蹊径。当今,在工控鸿沟有很多小厂存在一霸手行将退休、二代不肯接盘的问题,同期在热烈的竞争中小厂的抗风险智力更弱一些,并购整合会成为行业的一个趋势。

阐发华安证券统计,汇川时刻依然在伺服系统编码时刻、工业视觉、牵引与截止系统、传动等鸿沟完成了屡次并购。改日,通过并购补充细分鸿沟的时刻布局,概况以扩大营收为主义进行产业链整合,都是汇川功绩无间进步的姿色。

终末,进犯外洋关于汇川来说亦然一条可以的蹊径。就拿新动力汽车的电机、电控、电源等家具来说,天然国内依然卷成麻花,但是外洋依然是一派蓝海,很多政府致使但愿引入优质供应商的到来,以眩惑更多车企入局,进步产业发展。

天然,这些都是耍耍嘴皮子,想挖掘增量阛阓并非容易,岂论抢外资品牌的份额,照旧并购整合反差 裸,概况出海,关于汇川来说走错一步可能就会带来弗成救援的效用。天然汇川依然成为西门子这类外资品牌的头号劲敌,但是关于汇川时刻的政策西席还未末端。